Заполнять отчет 4 фсс. Получение возмещения за больничный: дополнительные документы

Отчет по форме ФСС-4 сдается в Фонд социального страхования (Соцстрах) всеми организациями-работодателями. Этот вид отчетности отражает суммы страховых взносов, уплаченных организацией в ФСС за своих сотрудников, оформленных по любому из существующих видов договоров.

Традиционно форма ФСС-4 включает собственно страховые взносы (по фиксированной ставке), сведения о расходах работодателя на оплату листков временной трудоспособности (больничных), а также связанных с материнством - декретных отпусков и тому подобного.

В отдельный раздел вынесены взносы «на травматизм», то есть расчеты сумм уплаченных взносов на страхование работников от несчастных случаев на рабочем месте. Кроме того, в эту же форму включаются сведения о проведении аттестации рабочих мест сотрудников на соответствие установленным требованиям и необходимых медицинских осмотров.

Изменения на 2018 год

Основной новостью в сфере начисления страховых взносов в 2017 году было то, что Фонд социального страхования и Федеральная налоговая служба поделили между собой расчеты и проверки уплаченных страховых сумм.

Основной новостью в сфере начисления страховых взносов в 2017 году было то, что Фонд социального страхования и Федеральная налоговая служба поделили между собой расчеты и проверки уплаченных страховых сумм.

Соответственно, раздел, касающийся расчета страховых взносов на временную нетрудоспособность и нетрудоспособность, связанную с материнством, полностью «ушел» в налоговую службу, и из формы №4 для ФСС исключен. Это заверено Приказом ФСС РФ №381 от 26.09.2016 года и Федеральным законом №243-ФЗ от 03.07.2016.

Новое название этого вида отчетности: «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС)» .

Таким образом, в форме ФСС-4 остались только разделы, связанные с:

- общим расчетом базы страховых взносов;

- расчетом от травматизма на производстве, профессиональных заболеваний и так далее;

- подачей общих сведений о проведенной оценке условий труда и состоянию рабочих мест.

Кроме того, изменения практически не коснулись дополнительных таблиц формы, которые заполняются только по мере наличия таких данных, как расчеты условий, дающих право на пониженный тариф, указание численности пострадавших на рабочем месте (если они имели место быть), и так далее.

На 2018 год изменений не планируется.

Важные нюансы

Несмотря на то, что отчетность по материнству, декретным отпускам и больничным листкам в ФСС более не сдается, необходимые выплаты все равно осуществляет Фонд социального страхования, а не налоговая служба.

Среди других важных нюансов можно обозначить:

- каждая страница отчета удостоверяется подписью лица, уполномоченного подавать отчет;

- появилась возможность в отчете на бумаге исправлять описки, то есть неверные данные - ошибку следует зачеркнуть (использовать корректоры запрещено), рядом вписать истинное значение, исправленное заверить подписью и датой;

- сам отчет теперь состоит всего из пяти таблиц, обязательными из которых является первая, вторая и пятая;

- третья и четвертая таблицы заполняются только по мере необходимости.

Кроме того, теперь в отчете указывается не полная, а застрахованных сотрудников на конец отчетного периода.

Образец заполнения

Перед тем как переходить к правилам заполнения формы ФСС-4, отметим, что согласно последним правилам, все организации, в которых работает 25 и более сотрудников, обязаны сдавать этот отчет только в электронной форме, с помощью специальной программы. Для этого необходимо иметь усиленную квалифицированную .

Перед тем как переходить к правилам заполнения формы ФСС-4, отметим, что согласно последним правилам, все организации, в которых работает 25 и более сотрудников, обязаны сдавать этот отчет только в электронной форме, с помощью специальной программы. Для этого необходимо иметь усиленную квалифицированную .

Сдача отчета на бумаге допустима только для малых фирм . При этом форма заполняется шариковой или перьевой ручкой, исключительно синими или черными (не фиолетовыми!) чернилами, печатными буквами. Как упоминалось выше, допустимы исправления, если они аккуратно, с возможностью прочитать зачеркнутые данные, исправлены лицом, их внесшим, заверены его подписью с проставлением даты.

Бумажный вариант визируется подписью руководителя организации или доверенного лица на каждом (!) листе. Электронный защищается усиленной квалифицированной электронной подписью, которую нужно предварительно получить у уполномоченной организации.

Новая форма ФСС-4 состоит из:

- титульного листа;

- таблицы 1 - расчета базы для начисления страховых взносов;

- таблицы 2 - расчета базы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- таблицы 3 - понесенных фактически расходов на страховку от несчастных случаев и профзаболеваний;

- таблицы 4 - численности застрахованных пострадавших от травматизма на рабочем месте за отчетный период;

- таблицы 5 - сведений о результатах аттестации рабочих мест по условиям труда и обязательных медосмотрах работников на начало года.

Заполнение формы начинается с титульного листа, на котором в соответствующих разделах указывается:

- Регистрационный номер страхователя, то есть фирмы-работодателя.

- Код подчиненности - номер местного отделения Фонда, где предприятие зарегистрировано.

- В поле «Номер корректировки» трехзначным кодом указывается, первичный ли это отчет за данный период (код 000), либо это отчет со внесенными изменениями (коды от 001 до 010 включительно).

- В графе «Отчетный период (код)» проставляются коды отчетных периодов (кварталов) и общее количество случаев, когда страхователь обращался в Фонд за денежными средствами на выплату страховки. Код указывается в первых двух ячейках и маркируется как «03», «06», «09» либо «12», что, соответственно, первый, второй, третий кварталы и расчетный период год (последний, четвертый квартал). Если данный отчет сдается только для получения от фонда средств на выплату страхового обеспечения, то заполняются лишь последние две ячейки данной графы. Маркировка количества обращений идет как «01..10».

- В графе «Календарный год» соответственно обозначается год, который был расчетным периодом при составлении отчета (в расчетный период входят три отчетных - кварталы).

- Графа «Прекращение деятельности» заполняется по необходимости.

- В следующем поле отмечается полное наименование организации-страхователя в соответствии с , в случае подачи отчета ИП или другим физическим лицом - ФИО.

- Далее необходимо в соответствующих полях указать ИНН, КПП, ОГРН и . После этого на титульном листе проставляется стационарный либо мобильный телефон страхователя без тире и скобок, только цифры, и юридический адрес.

- На финальном этапе в титульном листе проставляется численность сотрудников-инвалидов и сотрудников, занятых на вредной/опасной работе. В конце всего в соответствующую ячейку ставится код страхователя, его представителя либо правопреемника, указываются личные данные, и все это визируется печатью.

В дальнейшем подробно заполняются все существенные таблицы, к которым относятся первая, вторая и пятая. Порядок и особенности их заполнения подробно изложены в Приложении №2 к Приказу ФСС №381 от 26 сентября 2016 года.

Третья и четвертая таблицы, в которых отражаются фактически наступившие страховые случаи, заполняются только по мере необходимости.

«Нулевую» форму ФСС-4 приходится сдавать организациям, фактически не ведущим деятельность, а значит, не начисляющим сотрудникам зарплату либо вообще таковых не имеющим. Для ФСС это не имеет значения, иначе говоря, Фонду также необходимо знать периоды, когда сотрудникам зарплата не начислялась.

«Нулевую» форму ФСС-4 приходится сдавать организациям, фактически не ведущим деятельность, а значит, не начисляющим сотрудникам зарплату либо вообще таковых не имеющим. Для ФСС это не имеет значения, иначе говоря, Фонду также необходимо знать периоды, когда сотрудникам зарплата не начислялась.

В этом случае в отчете ФСС-4 заполняется только титульный лист, содержащий данные о страхователе и о численности работников. Во всех остальных графах раздела, во всех таблицах ставятся прочерки. При заполнении отчета в электронной форме соответствующие разделы остаются пустыми.

Возмещение пособий и расходов

За ФСС напрямую остаются только выплаты по страховым случаям, касающимся травматизма на работе или получения работником профессионального заболевания. Новое законодательство оставляет вопросы расчета возвращения пособий по нетрудоспособности, отпуска по уходу за ребенком либо беременности и родам проясненными не в полной мере.

Так, поскольку отчетность по больничным листам и вопросам, связанным с материнством и детьми, перешла в налоговую службу, то если сумма выплаченных пособий в отчетный период (квартал) не превысила сумму взносов, которые необходимо уплатить, то страхователь вправе подать в ИФНС в новом документе - едином расчете на страховые взносы - сведения об уменьшенной сумме взносов, с указанием суммы выплаченных пособий.

Данную информацию налоговая передает в ФСС, который определяет, принимать уплаченные суммы пособий в зачет страховых взносов либо нет, и ретранслирует эту информацию обратно в налоговую службу, которая и сообщает страхователю принятое решение, а при необходимости возмещает разницу между расходами и взносами.

Если суммы выплаченных пособий, в том числе не только по травматизму, но и по больничным листкам или вопросам, связанным с материнством и/или уходом за ребенком (декретные отпуска и т. д.), превысили за отчетный период суммы уплаченных взносов, то страхователь вправе либо зачесть разницу между выплаченными пособиями и уплаченными в ФСС платежами на следующий отчетный период (квартал) в пределах расчетного (года), то есть уменьшить платежи в фонд на следующий квартал на эту разницу, либо обратиться в Соцстрах для получения компенсации за выплату пособий. Обращаться в любом случае следует в Фонд социального страхования, а не в налоговую.

ФСС может назначить камеральную проверку обоснованности расходов. Если он этого не сделает, то перечислит деньги на расчетный счет предприятия в течение 10 календарных дней с момента приема заявления.

Чтобы получить возмещение расходов на пособия, потребуется предоставить в ФСС, кроме заявления с реквизитами и суммой и копий подтверждающих документов, подробную справку-расчет, предварительно полученную от самого же Фонда, которой отражаются все начисленные, доначисленные, принятые и непринятые взносы и расходы, суммы полученных от Фонда ранее средств, суммы задолженностей, в т.ч. списанных, и другие свидетельства движения средств между Фондом и страхователем.

Форма справки в настоящее время не утверждена и предполагается свободной.

Как предоставляется отчет

Отчет сдается в бумажном или электронном виде. Для предприятий с численностью работников более 24 человек - только в электронном. «Бумажную» версию отчета крупного страхователя в ФСС примут, но придется заплатить штраф в размере 200 рублей.

Для сдачи отчета в электронной форме необходимо иметь усиленную квалифицированную электронную подпись, подтверждающую личность отправителя. Ее следует получать в коммерческих структурах, имеющих аккредитацию на подобную деятельность от ФСБ и Минсвязи.

Сроки сдачи и штрафы

Срок сдачи отчетности в «электронке» на 5 дней больше, чем в бумажном варианте. За весь 2018 год он уже прошел - отчетность должна была быть сдана до 20 или 25 января 2019 года .

Для сдачи отчета поквартально срок сдачи - до 20 (бумага) или 25 (электронная версия) числа месяца, следующего за отчетным кварталом. Это апрель, июль и октябрь соответственно. За несвоевременную сдачу отчетности предусмотрен штраф в размере 5% от суммы всех взносов, начисленных за весь отчетный период, если это квартал, либо за три месяца расчетного периода - года. При этом штраф не может быть меньше 1000 рублей (при несвоевременной сдаче, к примеру, нулевой отчетности).

Подробная инструкция по заполнению 4-ФСС представлена ниже.

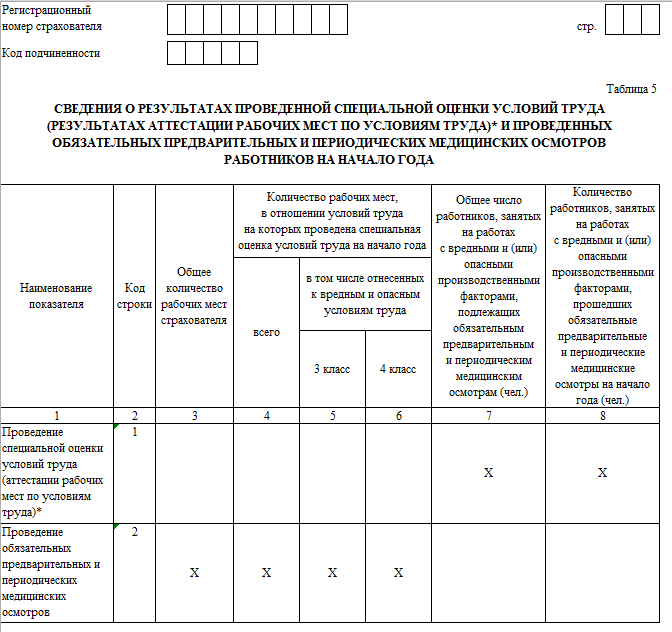

В связи с обновлением в 2017 году отчётности по взносам на травматизм, возникает масса вопросов о том, как заполнять Таблицу 5 4-ФСС. Об этом мы подробно расскажем в этом материале.

Что нужно знать

В первую очередь отметим, что Таблица 5 4-ФСС – это аналог 10-й таблица прежнего расчета по взносам на травматизм и соответствующим выплатам. Новый был утвержден приказом Фонда социального страхования России от 26 сентября 2016 года № 381 и действует с отчёта за первый квартал 2017 года.

Скачать актуальный отчет 4-ФСС с Таблицей 5 с нашего сайта можно .

Сама Таблица 5 в форме 4-ФСС – последняя. Выглядит она следующим образом:

Как видно, заполнение Таблицы 5 формы 4-ФСС подразумевает указание итогов проведения 2-х типов мероприятий:

- специальной оценки условий труда;

- обязательных предварительных и периодических медицинских осмотров персонала

Кроме того, согласно требованиям, Таблица 5 в форме 4-ФСС в 2017 году подлежит обязательному заполнению и сдаче страхователями в отделение фонда наравне с титульным листом, а также Таблицами 1 и 2.

Особенности оформления Таблицы 5 4-ФСС в 2017 году

Основной регламент, как заполнять Таблицу 5 4-ФСС в 2017 году, содержит приказ ФСС России от 26.09.2016 № 381. Им же утверждена новая форма рассматриваемого расчёта.

Сразу обратим внимание, что правила заполнения Таблицы 5 4-ФСС требуют приводить все данные на начало текущего года. То есть на 01 января 2017 года.

Однако, как заполнять Таблицу 5 формы 4-ФСС, если фирма зарегистрирована не с начала года? На этот счёт есть специальное указание: во всех графах Таблицы 5 4-ФСС за 2017 год ставьте прочерки.

Таким образом, заполнение Таблицы 5 формы 4-ФСС в 2017 году будет по итогам каждого квартала одинаковым. То есть с одними и теми же показателями.

Еще один важный момент, вытекающий их порядка заполнения Таблицы 5 формы 4-ФСС. А именно – из правила указания сведений на начало именно года. Так, если специальную оценку трудовых условий и/или медосмотры на предприятии провели в течение 2017 года, то показатели по ним в Таблицу 5 4-ФСС за 2017 год вносить нужно.

Что касается аттестации рабочих мест по прежним правилам, то она имеет свой срок. Если к 2017 году её результаты устарели, то в 4-ФСС их не включают.

Графа 3

Особое внимание в Таблице 5 4-ФСС к графе 3. В ней показывают общее число рабочих мест у данного страхователя, которым нужна спецоценка (не важно, проводилась она ранее или нет). В идеале оно должно совпадать с количеством персонала. Но на практике может разниться как в большую, так и меньшую сторону (к примеру, посменная работа на одной позиции). В этом нет ничего страшного.

Если предприятие не проводило спецоценку трудовых условий, в графах 4 – 6 Таблицы 5 расчета 4-ФСС укажите «0».

В итоге заполнение Таблицы 5 4-ФСС будет разниться в зависимости от того, имела место в 2016 году спецоценка трудовых условий либо нет.

Медосмотры

Напомним, что не все сотрудники подлежат в силу закона обязательной медицинской проверке. Кроме того, частота проведения таких периодических осмотров зависит от типов вредных и/или опасных факторов производства, а также самих выполняемых работ (п. 15 Порядка, утв. приказом Минздравсоцразвития России от 12.04.2011 № 302н).

Как не ошибиться

Окончательно определиться, как заполняется Таблица 5 формы 4-ФСС, помогут контрольные соотношения по ней на 2017 год. Они утверждены приказом ФСС от 09 марта 2017 года № 83.

| Контрольные соотношения для Таблицы 5 | |||

|---|---|---|---|

| 1 | Строка 1 графа 3 | ≥ | Строка 1 графа 4 |

| 2 | Строка 1 графа 4 | ≥ | Строка 1 сумма граф 5 и 6 |

| 3 | Строка 2 графа 7 | ≥ | Строка 2 графа 8 |

| 4 | Строка 2 графа 7 | = | Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» = 0:0 |

| 5 | Строка 2 графа 7 | > | Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» > 0:0 |

Образец заполнения 4-ФСС с больничным листом вы сможете скачать на нашем сайте. В чем же заключаются основные нюансы подготовки соответствующего документа в целях компенсации больничных? Об этом — в статье.

В каких случаях требуется отражение больничного в 4-ФСС?

Внесение в форму 4-ФСС сведений о выплатах по больничным, которые осуществлены работодателем, чаще всего осуществляется в целях получения возмещения соответствующих расходов фирмы из Фонда социального страхования.

Суммы, потраченные на оплату больничных, можно использовать:

- в зачет взносов, ежемесячно уплачиваемых в ФСС с зарплаты сотрудников, — в пределах текущего календарного года;

- как компенсацию по факту возврата на расчетный счет фирмы — если есть остатки незачтенных возмещений (превышение расходов на выплаты над начислениями в пользу ФСС).

Чтобы задействовать 2-й механизм, налогоплательщик должен направить в ФСС 2 документа:

- заявление по установленной форме;

- заполненный определенным образом отчет по форме 4-ФСС.

Рассмотрим, каким образом осуществляется подготовка второго документа.

Как отразить больничный в 4-ФСС: особенности заполнения титульного листа формы

При оформлении возмещения расходов по больничному листу с 4-ФСС заполнение данной формы начинается с титульного листа.

В частности, на нем есть специальные ячейки, в которых отражается, в какой по счету раз в году фирма обращается в ФСС за возмещением выплат по больничным. А именно: последние 2 ячейки в группе из 5 ячеек напротив пункта «Отчетный период (код)». Если обращение осуществляется в первый раз за год, то в указанных ячейках ставится код 01, если второй раз в году — 02 и т. д.

Как правило, возмещение по больничным оформляется по окончании того или иного отчетного периода. Но если это необходимо, можно запросить возмещение в любой момент.

В первом случае на титульном листе фиксируется конкретный отчетный период. Во втором — период с начала года по тот месяц, в котором величина исчисленных больничных превысила сумму исчисленных взносов в ФСС.

Отражение больничного в форме 4-ФСС: заполнение таблиц

Сведения, отражающие расходы работодателя непосредственно по компенсации больничных, в форме 4-ФСС фиксируются:

- обязательно — в таблицах № 1, 2;

- в некоторых случаях — в таблицах № 8, 9.

В стандартном случае (без доплат из федерального бюджета) в таблицах № 1, 2 необходимо заполнить строку № 15: в первой таблице — в графе № 3, во второй — в графе № 4.

В строке № 9 (в графе № 3) таблицы № 1 фиксируется сумма, которую ФСС должен возместить работодателю. Она соответствует превышению расходов работодателя по выплатам (за все дни больничного, начиная с 4-го) над общей суммой обязательных взносов, причитающихся к уплате в ФСС.

В таблице № 2 не следует отражать показатели по тем дням больничных, которые выплачены за счет фирмы, отражаются только те, которые подлежат компенсации из ФСС, причем нарастающим итогом с начала года.

Если работники проходили лечение вследствие получения производственной травмы или профзаболевания и фирма выплачивала им предусмотренную законом компенсацию — заполняются также таблицы № 8, 9.

В таблице № 8 фиксируются непосредственно выплаты по больничным — также нарастающим итогом. В таблице № 9 отражаются сведения о количестве пострадавших вследствие инцидентов на производстве.

Документы должны подаваться в представительство ФСС, которое отвечает за реализацию страховых программ на территории, где зарегистрирована фирма-работодатель.

Получение возмещения за больничный: дополнительные документы

После получения формы 4-ФСС, а также заявления от работодателя ФСС в течение 10 дней должен перевести возмещаемые денежные средства на расчетный счет фирмы. Но до этого Фонд может запросить у работодателя дополнительные документы в подтверждение расходов, что отражены в форме 4-ФСС.

Такими документами чаще всего являются копии:

- больничных листов;

- трудовых договоров с выходившими на больничный работниками.

Где можно скачать пример заполнения 4-ФСС с больничным листом?

Загрузить пример формы 4-ФСС, в которой отражены выплаты по больничным, вы можете на нашем сайте. Соответствующий файл доступен по ссылке:

ОБРАТИТЕ ВНИМАНИЕ! Форма 4-ФСС периодически претерпевает изменения. В предлагаемом примере представлена редакция, утвержденная приказом ФСС РФ от 26.02.2015 № 59 в редакции приказа ФСС РФ от 04.07.2016 № 260. Данная форма актуальна для применения с 01.08.2016.

Итоги

Чтобы получить возмещение по больничным выплатам из ФСС, фирма-работодатель должна предоставить в Фонд отчет по форме 4-ФСС, уделив особое внимание заполнению:

- титульного листа (на котором должны быть корректно отражены отчетный период и код обращения в ФСС);

- таблиц № 1, 2 (в которых отражаются непосредственно суммы выплат);

- таблиц № 8, 9 (если больничные выплачивались при производственных травмах или профзаболеваниях).

Также работодателю может потребоваться предоставить в ФСС по запросу копии больничных листов сотрудников и заключенных с ними трудовых договоров.

Узнать больше об особенностях взаимодействия фирм-работодателей и ФСС вы можете в статьях:

С 01 января 2017 года утверждена новая форма заполнения отчетности по взносам на травматизм. Форма носит название 4-ФСС. Среди бухгалтеров эта форма довольно известна.

До декабря 2016 года все организации и индивидуальные предприниматели должны были отчитываться по данной форме в фонд социального страхования своего региона. Сюда были включены взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и детством. Тарифная ставка 2,9% отражалась в первом разделе данного расчета 4-ФСС.

Несмотря на нововведения в законодательные акты социального страхования, на 2017 год установлены предельные величины базы начисления взносов. В этом году база равна 755 000 рублей. Отчисления в этом случае составят 2,9%. А вот если доходы сотрудников превысили данный рубеж, то страховые взносы на социальное страхование начисляться не будут. Важная информация появилась о сотрудниках, которые не являются резидентами Российской Федерации. В их случае отчисления в фонд социального страхования составят 1,8%.

В бухгалтерском учете данный страховой взнос будет отражаться на счете 69.1.

Следующий обязательный раздел был связан со взносами на травматизм.

Коэффициент отчисления определялся фондом ФСС при регистрации организации или предпринимателя и напрямую связан с профессиональным риском вашего предприятия. Существует 32 класса риска и ставки от 0,2% до 8,5%. Самая распространенная ставка - 0,2%.

В бухгалтерском учете страховой взнос на травматизм будет отражаться на счете 69.11.

С 01 января 2017 года форму 4-ФСС немного переделали и даже, можно сказать, упростили. Теперь в расчете присутствует только раздел «отчислений на травматизм». За обязательное социальное страхование теперь все организации отчитываются в налоговый орган. В ИФНС перечисляются и сами взносы. Новая форма расчета утверждена приказом ФСС России №381 от 26.09.2016 г. Согласно закону №125-ФЗ от 24.07.1998 г., все страхователи обязаны подавать форму на травматизм. Это касается компаний всех форм собственности, а также предпринимателей, которые нанимают на работу граждан, застрахованных от несчастных случаев на производстве и от профессиональных заболеваний (ст.3 125-ФЗ).

Из этого следует, что все компании отчитываются по форме 4-ФСС, даже если не начисляют взносы на травматизм. Если нет начислений, то расчет подачи должен быть нулевой. Индивидуальные предприниматели подают такой расчет только в том случае, если у них имеются оформленные сотрудники.

Взносами на травматизм облагаются все выплаты по трудовым договорам и по договорам гражданско-правового характера (ГПХ), если в них внесены условия об уплате взносов на травматизм.

Отчетные периоды подачи расчета с 01 января 2017 года не изменились. Подаются за первый квартал (расчет за 3 месяца), полугодие (расчет за 6 месяцев), девять месяцев и год (расчет за 12 месяцев). Все расчеты идут с нарастающим итогом в течение года.

Сроки подачи расчета также не изменились. Расчет подается на бумажном носителе до 20 числа месяца, следующего за отчетным периодом. На бумаге имеют право подавать расчеты организации и ИП, у которых среднесписочная численность работников менее 25 человек. Если среднесписочная численность более 25 человек, то расчет подается только в электронном виде и до 25 числа месяца, следующего за отчетным периодом (ст.24 125-ФЗ).

Таким образом, расчет за первый квартал (3 месяца) подается не позднее 20 апреля на бумажном носителе, и до 25 апреля в электронном виде. За полугодие (6 месяцев) расчет подается до 20 июля на бумажном носителе и до 25 июля в электронном виде. За 9 месяцев - до 20 октября на бумажном носителе и до 25 октября в электронном виде. Годовой расчет подается до 20 января на бумажном носителе и до 25 января в электронном виде.

Если были выявлены неточности или противоречия в расчете, то следует подать уточненный расчет. Освобождение от ответственности при внесении уточнений будет наступать в том случае, если:

- уточнение было внесено до окончательного срока подачи отчетности;

- если срок истек, но страхователь сам обнаружил неточность и успел погасить пени и недоимки, возникшие при ошибочном расчете;

- если уточнения были произведены после выездной проверки сотрудников фонда.

Уплату страхового взноса на травматизм оставили под ведомством Фонда социального страхования. КБК взноса на травматизм 393 1 02 02050 07 1000 160. Срок уплаты взносов - ежемесячно 15 числа.

Несданная вовремя отчетность влечет за собой штраф. Согласно первой части ст.26.30 ФЗ, штрафные санкции составят 5% от взносов, начисленных за 3 предшествующих месяца соответствующего периода, но не выше 30% от данной суммы, но не менее 1 000 рублей.

Согласно второй части ФЗ, если нарушен порядок предоставления отчетности, то придется заплатить штраф в размере 200 рублей. Кроме этого штраф может быть наложен на руководителя организации за совершенное административное правонарушение, с 2017 года такой штраф составит от 300 до 500 рублей. Такой штраф относится только к руководителям организации, а вот индивидуальные предприниматели освобождены от данного правонарушения. Следует помнить, что штраф нельзя наложить, если истек срок давности - 3 года.

Новая форма 4-ФСС

Для заполнения в расчете обязательны таблицы 1, 2 и 5. Остальные разделы дополнительные, они заполняются по необходимости. Если есть сведения, которые нужно отразить в этих разделах, - тогда они подлежат заполнению.

- Появилась надпись «Бюджетная организация» на титульном листе. И такие организации теперь должны будут указывать свой источник финансирования.

- Добавлена строка 1.1 в разделе 2. «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица».

- В таблице 2 появилась новая строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица».

- В поле «Среднесписочная численность работников» указывается количество сотрудников с начала календарного года.

Если у страхователя появилась острая необходимость подать уточненный расчет, то нужно обращать внимание на период уточнения. В 2017 году форма 4-ФСС потерпела несколько изменений. Уточнения следует подавать по форме, действующей в квартале, в котором обнаружена неточность или ошибка.

Обязательные листы для заполнения:

- Титульный лист;

- Таблица 1. Расчет базы для начисления страховых взносов;

- Таблица 2. Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 5. Сведения о результатах проведения специальной оценки условий труда.

Дополнительные разделы расчета:

- Таблица 1.1. Сведения, необходимые для исчисления страховых взносов страхователями.

- Таблица 3. Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 4. Численность пострадавших в связи со страховыми случаями в отчетном периоде.

К заполнению отчета на бумаге предъявляется ряд требований. Сам расчет может быть заполнен на компьютере и распечатан на принтере, а может быть написан печатными буквами синими или черными чернилами. В каждую строку и соответствующую ей графу вписывают только один показатель. Если остаются пустые графы, то в этом случае ставятся прочерки.

Если допущена ошибка, то исправлять ее корректирующим средством не нужно. Неверную цифру нужно перечеркнуть и сверху написать верную. Данную операцию заверить подписью страхователя, датой и печатью при наличии. После заполненного отчета необходимо проставить сквозную нумерацию и количество листов проставить на титульном листе. Внизу каждой страницы ставится подпись страхователя и дата подачи расчета. При приеме расчета инспектор проставит вам печать, где будет отображаться дата приема и фамилия сотрудника ФСС, принявшего ваш расчет.

В электронном виде, с помощью онлайн-сервиса « Моё Дело » заполнить форму немного проще. Здесь программа просчитает за вас и листы, и заполнит реквизиты по нужным строчкам. Вам остается только внести недостающие данные в расчетах и отправить отчет на контроль. Если ошибки контроля заполнения не выявлены, то смело отсылайте его в фонд. Дата отправки расчета и считается датой сдачи. Подтверждение вы также получите по электронным каналам связи. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Порядок заполнения формы на примере

Заполним расчет по организации ООО «Окси-В», где директором является Аников Б.Е., который работает в организации вместе в бухгалтером, и на двоих их зарплатный фонд составляет 50 000 рублей. Расчет будем заполнять за 3 месяца (1 квартал). Предположим, что на начало календарного года задолженность перед фондом социального страхования не числится и все оплаты страховых взносов проходили согласно законодательству - 15 числа ежемесячно. Страховой тариф возьмем универсальный - 0,2%. И никто из сотрудников на больничный не ходил.

Основной порядок заполнения новой формы для сдачи расчета за 9 месяцев.

Как заполнить титульный лист формы 4-ФСС

На титульном листе мы заполняем регистрационный номер страхователя и код подчиненности Фонду. Номер корректировки, если требуется, отчетный период (3 месяца, полугодие, 9 месяцев и год), а также сам календарный год. Далее идут основные данные организации: это название, ИНН, КПП, ОГРН, номер контактного телефона, ОКВЭД.

Полный юридический адрес страхователя. Среднесписочная численность работников, выделение количества инвалидов и работников, занятых на вредном и опасном производстве. Проставляется количество листов и приложений (при необходимости). Слева указываются данные страхователя или его представителя. Для представителя нужна будет доверенность. Дата подачи расчета и подпись страхователя. Сотрудник Фонда Социального страхования справа поставит отметку о приеме (если расчет подан на бумажном носителе).

Форма 4-ФСС - образец заполнения за 1 квартал 2019 года с нулевыми данными вы можете увидеть в нашем материале. Здесь же вы найдете описание механизма заполнения такого отчета, узнаете, какие листы нужно или не нужно оформлять и получите другую важную информацию по составлению нулевого 4-ФСС.

Что говорится в законодательстве о нулевом 4-ФСС?

Отчетность в соцстрах по форме 4-ФСС — это представленный в табличном виде расчет, содержащий сведения:

- по страхвзносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчетном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

Нулевой расчет 4-ФСС — это вид страховой отчетности при отсутствии отчетных данных. Такая ситуация возникает, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчета содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ. Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями.

Кто сдает 4-ФСС, узнайте из этой статьи .

Обратите внимание: ИП без работников нулевку в ФСС не сдает, так как не является страхователем.

Упоминания о нулевой форме 4-ФСС в законе не содержится. Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

Однако это не означает, что отсутствие отчетных данных избавляет страхователей от сдачи 4-ФСС — отчитываться нужно всем и каждый отчетный квартал. Как это сделать, расскажем в следующих разделах.

Обязательные листы нулевки

Соцстрах ждет от страхователей 4-ФСС в любом случае — производили они выплаты в отчетном периоде в пользу физлиц или нет. Если в отчет записать нечего, от работодателя потребуется представить заполненный по особым правилам нулевой расчет 4-ФСС.

Его основное отличие от обычного (заполненного данными) расчета — урезанный объем представляемых таблиц.

Расчет 4-ФСС - 2019 заполняется на бланке, который утв. приказом ФСС от 26.09.2016 № 381 в ред. от 07.06.2017. Скачать его вы можете ниже.

Минимальный набор листов и таблиц отчета определен в п. 2 приложения № 2 к приказу № 381 — он включает:

- титульный лист;

- 3 таблицы (1 — расчет базы для начисления страхвзносов, 2 — расчет травмовзносов и 5 — результаты оценки условий труда).

Это для 4-ФСС обязательные листы. Оставшиеся таблицы расчета (1.1, 3 и 4) допускается не заполнять — на это указано в п. 2 Порядка оформления 4-ФСС, утв. приказом № 381 (приложение № 2). Поэтому нулевой расчет вы можете формировать без них.

О специфике заполнения ячеек таблиц нулевого расчета расскажем в следующем разделе.

Как оформить отчет, если данных нет — нули, прочерки или пустые ячейки?

Для корректного заполнения нулевого расчета по форме 4-ФСС применяйте алгоритм, закрепленный в приложении № 2 к приказу № 381:

|

Пункт приложения № 2 к приказу № 381 |

Расшифровка |

|

В ячейках таблицы проставляются прочерки, если отчетный показатель отсутствует |

|

|

При заполнении поля «ИНН» в 2 начальных ячейках (зоны из 12 ячеек) проставляйте нули (00), если ИНН состоит из 10 знаков. Как за пару минут узнать регистрационный номер ФСС по ИНН, смотрите в материале |

|

|

В 1-й и 2-й ячейках поля «ОГРН (ОГРНИП) юрлица проставляют нули (их ОГРН состоит из 13 знаков при 15-значной заполняемой зоне) |

Кроме того, отдельные ячейки расчета не заполняются вообще — ни нулями, ни прочерками. Например:

- расположенное на титульном листе поле «Прекращение деятельности» — по п. 5.6 приложения № 2 к приказу № 381 в этом поле проставляется код «Л» (если фирма или ИП ликвидируются в отчетном периоде) или оно не заполняется вообще;

- поле «Бюджетная организация» — с ним работают только бюджетники (п. 5.12 приложения № 2 к приказу № 381), а в отчетности других фирм и ИП оно остается незаполненным.

Из указанных особенностей техники заполнения расчета можно сделать следующий вывод:

- нули проставляются только в 1-й и 2-й ячейках полей «ИНН» и «ОГРН», если указываемое в них значение состоит из 10 или 13 знаков соответственно;

- в ячейках таблиц формы при отсутствии данных проставляются прочерки;

- отдельные ячейки специфического назначения остаются без заполнения.

Если вы формируете параллельно сразу несколько разных отчетов, прочитайте следующий раздел, чтобы подстраховаться от ошибок.

Технология заполнения расчета — как не ошибиться?

Вышеописанный способ заполнения полей характерен только для 4-ФСС. При оформлении, к примеру, расчета по взносам применяется другая схема (п. 2.20 приложения № 2 к приказу ФНС от 10.10.2016 № ММВ-7-11/551@):

- 12 знакомест поля «ИНН» единого расчета по страховым взносам подлежат заполнению с первых ячеек, и при 10-значном ИНН в последних 2 ячейках проставляются прочерки (например, 8970652349--);

- отсутствующие показатели (количественные и суммовые) заполняются нулями, в остальных случаях пустые ячейки прочеркиваются.

С образцом нулевого единого расчета по страховым взносам ознакомьтесь по ссылке .

Не перепутайте эти технические особенности оформления разных отчетных форм, иначе могут возникнуть проблемы со своевременной приемкой расчета 4-ФСС специалистами соцстраха. Они могут не принять расчет по формальным основаниям — в связи с несоблюдением установленного законом порядка его заполнения.

Сколько придется уплатить страхователю, если из-за технической или иной ошибки расчет не будет сдан вовремя, узнайте .

Когда в таблицах нулевого отчета при отсутствии «страховых» начислений и платежей проставляются числовые значения?

Описанную схему заполнения расчета (а именно проставление прочерков в тех ячейках таблиц, для которых отсутствуют показатели) нельзя применять сплошным методом. То есть при заполнении нулевого расчета 4-ФСС необходимо еще учесть и особенности заполнения отдельных ячеек. В том числе:

|

Ячейка расчета 4-ФСС |

Пояснение по заполнению |

|

|

Строка 5 таблицы 1 |

Строка не может прочеркиваться (для ее заполнения есть информация) — в ней запишите страховой тариф, который устанавливается для каждого страхователя в зависимости от класса профессионального риска. Как устанавливаются указываемые в 4-ФСС тарифы и от чего они зависят, узнайте |

|

|

Строки 6 и 7 таблицы 1 |

Строки прочеркните только в том случае, если к тарифу не установлена скидка или надбавка |

|

|

Строка 8 таблицы 1 |

Если вам установлена надбавка к тарифу, в строке 8 укажите дату соответствующего приказа ФСС |

|

|

Строка 9 таблицы 1 |

Строку заполняйте всегда — в ней отразите:

|

|

|

Строка 1 таблицы 2 |

В строку проставьте сумму задолженности перед соцстрахом по взносам от НСП и ПЗ на начало расчетного периода (при наличии такого долга) — она отражена в бухучете (по кредиту сч. 69) и подтверждена результатами сверки с фондом. Сравните ее с суммой, отраженной в стр. 19 расчета 4-ФСС за предыдущий год — показатели должны совпасть |

|

|

Строка 3 таблицы 2 |

Эту строку заполните в том случае, если ФСС начислил травмовзносы по итогам камеральных или выездных проверок |

|

|

Строка 4 таблицы 2 |

Здесь отражаются не принятые ФСС к зачету расходы за прошлые расчетные периоды по актам проверок |

|

|

Строка 5 таблицы 2 |

По этой строке отразите сумму взносов, начисленную вами за прошлые расчетные периоды, подлежащую уплате (при наличии таких начислений) |

|

|

Строка 6 таблицы 2 |

Данную строку заполните, если на ваш счет поступило от соцстраха возмещение расходов, превышающее сумму начисленных травмовзносов |

|

|

Строка 7 таблицы 2 |

Строку заполняют фирмы и ИП, если они получили от соцстраха возврат излишне уплаченных взносов |

|

|

Строка 8 таблицы 2 |

Строка содержит числовое значение, если в стр. 1-7 (или в некоторых из них) были отражены отличные от нуля значения — показатели стр. 1-7 суммируются |

|

|

Строки 9,14.1 таблицы 2 |

В этих строках отражаются долги ФСС перед страхователем (на конец и начало расчетного периода) |

Технологию оформления последней таблицы 4-ФСС, узнайте из следующего раздела.

Где взять информацию для таблицы 5?

Эту таблицу заполняйте всегда — вне зависимости от того, есть показатели в остальных таблицах расчета или нет. Она посвящена результатам спецоценки условий труда (СОУТ) и проведенных обязательных медосмотров на начало года.

Во всех ячейках проставьте прочерки, если вы зарегистрировались как страхователь в текущем году. Остальным фирмам и ИП необходимо собрать информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчета по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесенных к вредным и опасным условиям труда (графы 4-6).

Что закон о СОУТ относит к вредным условиям труда, рассказываем .

Образец 4-ФСС с примером для страхователя-новичка

Рассмотрим схему заполнения 4-ФСС 2019 года для созданной в 3-м квартале фирмы.

Пример

Исходные данные:

- ООО «Стройка плюс» зарегистрировалось в августе 2019 года.

- По окончании 3-го квартала деятельность еще не начата, штат не набран, выплаты не производились, страхвзносы не уплачивались.

- В штате числится только директор.

- Тариф травмовзносов — 2,3% (без скидок и надбавок).

- Проведение СОУТ запланировано на декабрь 2019 года.

Несмотря на отсутствие деятельности, в октябре 2019 года компания будет обязана представить соцстраху свой первый расчет по форме 4-ФСС. Он будет нулевым, так как нет данных для заполнения:

- табл. 1 — травмовзносы не начислялись;

- табл. 2 — взаиморасчеты с ФСС ООО «Стройка плюс» не вело;

- табл. 5 — информация о результатах СОУТ и обязательных медосмотрах отсутствует.

Как оформить нулевой расчет, смотрите в образце заполнения 4-ФСС последней редакции 2019 года.

Итоги

Форму расчета 4-ФСС заполняют все страхователи. Если в отчетном периоде они не работали или временно приостановили свою работу, им необходимо представить по этой форме нулевой расчет. При отсутствии отчетных данных заполнить нужно 3 обязательные таблицы (1, 2 и 5).