Учет и оценка основных фондов. Переоценка ОФ

Основные фонды в балансах предприятий в результате изменения с течением времени цен на оборудование и стоимости строительно-монтажных работ получают смешанную оценку, что вызывает определенные трудности в исчислении норм амортизации, сопоставлении объемов основных фондов. Смешанная оценка (т.е. оценка основных фондов в разные периоды их ввода в действие) неблагоприятно сказывается также на определении себестоимости продукции, поскольку амортизация является одной из ее составных частей.

Переоценка основных фондов призвана дать оценку основных фондов по единым ценам, действующим на данный момент, и создает экономически равные предпосылки формирования этих фондов для предприятий, работающих в разных производственно-технических условиях. Это мероприятие позволяет более точно определять размеры налога на имущество предприятий, амортизационных отчислений и себестоимости продукции с учетом реальной и единообразной оценки основных фондов. В результате переоценки выясняется величина восстановительной стоимости основных фондов в современных условиях, а также степень их физического и морального износа. Однако смешанный характер оценки основных фондов устраняется только на данный момент. Изменение экономической ситуации и ввод в действие новых основных фондов, учитываемых по первоначальной стоимости, требуют периодического проведения указанного мероприятия.

В условиях высокой инфляции первоначальная стоимость основных фондов является не реальной, а условной оценкой собственности; это касается основных фондов не только государственных, но и негосударственных форм собственности (коллективной, частной, акционерной и т.д.). Инфляция значительно углубляет разрыв в оценке основных и оборотных фондов, финансовых и других активов, и единовременная переоценка основных фондов в определенной мере позволяет устранить эту деформацию, решить ряд первоочередных экономических задач, непосредственно связанных с отношениями собственности.

Таким образом, в современной экономической ситуации переоценка основных фондов дает следующие преимущества:

§ каждый субъект собственности получает достоверную информацию о размере своего имущества в стоимостном выражении, что крайне важно для объективной оценки уставного капитала и производственного потенциала, обеспечения гарантий в экономических отношениях с партнерами, банками, инвесторами, страховыми компаниями и т.д.;

§ выравнивается оценка как основных, так и оборотных фондов, а новый масштаб цен становится всеобъемлющим. Это является необходимым условием формирования рынка товаров, фондов, кредита и т.д. Без единовременной переоценки переход к новому масштабу цен невозможен, поскольку пока не существует фондового рынка, не срабатывает рыночный механизм оценки;

§ процесс воспроизводства основных фондов в государственном и негосударственном секторах приобретает реальное экономическое значение. У собственника, не осуществившего переоценку, стоимость основных фондов будет во много раз занижена против восстановительной, во столько же раз будут занижены амортизационные отчисления на полное восстановление и капитальный ремонт. Субъекты собственности окажутся в различных режимах воспроизводства: ограничение источников воспроизводства у одних субъектов собственности, наличие средств для инвестиций, нормального воспроизводства, своевременного обновления фондов - у других;

§ становится возможным объективно оценить амортизационную составляющую в структуре рыночной цены и соответственно обеспечить эквивалентность обмена между товаропроизводителями различных форм собственности.

Уровень оценки основных фондов через амортизацию непосредственно влияет на издержки производства и на цену продажи товара, так как рыночная цена формируется на базе издержек производства товаропроизводителей, выпускающих основную массу продукции данного вида.

Порядок проведения переоценки основных фондов определяется постановлением Правительства «О переоценке основных фондов (средств) в Российской Федерации», обязывает провести по состоянию на определенную дату переоценку основных фондов всеми предприятиями и организациями независимо от форм собственности. Методологические положения переоценки разрабатывались Госкомстатом совместно с Минэкономики, Минфином и согласовывались с Госкомимуществом России.

Для определения восстановительной стоимости при переоценке учитываются изменения сметных норм, цен и тарифов в строительстве за длительный, например двадцатилетний, период, а также индексы цен на отдельные виды оборудования, машин и транспортных средств.

Программой переоценки предусматривается возможность получения данных по комплексу взаимосвязанных показателей в разрезе отраслей, территорий, видов фондов, уровня их концентрации, степени износа. В связи с завершившимся процессом приватизации в программу переоценок последних лет включались также вопросы, связанные с формой собственности и возможностью приватизации основных фондов.

Задачи и цели переоценки определяются на основе документа «Порядок проведения переоценки основных фондов в Российской Федерации» и состоят в:

§ создании для предприятий и организаций необходимых условий формирования обоснованных фондов денежных средств на обновление основных фондов;

§ создании экономически обоснованной исходной стоимостной базы для оценки имущества на государственных предприятиях и в организациях.

Для реализации поставленных задач устанавливается следующий порядок:

§ переоценку основных фондов проводят все предприятия и организации на территории РФ независимо от видов деятельности и форм собственности;

§ переоценке подлежат здания (кроме жилых), сооружения, передаточные устройства, машины, оборудование, транспортные средства и другие виды основных фондов, независимо от степени износа, как действующие, так и находящиеся в консервации, резерве, или запасные, в незавершенном строительстве, сданные в аренду, подготовленные к списанию. Основные фонды, сданные в аренду, переоцениваются арендодателем;

§ исходными данными для переоценки основных фондов являются полная балансовая стоимость основных фондов, определяемая по результатам инвентаризации по состоянию на 01.01.1992 г., и коэффициенты пересчета балансовой стоимости основных средств в восстановительную стоимость;

§ основные фонды переоцениваются по восстановительной стоимости.

29.7. Использование метода непрерывной инвентаризации*

* Подробнее об этом см. в учебнике коллектива авторов под ред. Г.Д. Кулагиной «Национальное счетоводство» (М.: Финансы и статистика. 1997), с. 353-354.

Важнейшим показателем, характеризующим использование основного капитала, являетсяпотребление основного капитала, которое трактуется в СНС как уменьшение текущей стоимости этого капитала, связанное с физическим и нормальным моральным износом, а также повреждением в результате стихийных бедствий.Потери основного капитала, вызванные войной или стихийными бедствиями, в состав потребления основного капитала не включаются. В СНС исчисляются показатели потребления как материального основного капитала, так и нематериального основного капитала. Для достижения сопоставимости показателя потребления основного капитала с показателями выпуска продуктов, услуг и промежуточного потребления необходимо рассчитывать стоимость потребления основного капитала не по первоначальной (учетной) стоимости, а в ценах текущего периода.

Потребление основного капитала выражается уменьшением суммы будущих доходов владельца от эксплуатации. Эта сумма зависит от прибыли, которую владелец рассчитывает получить в дальнейшем от использования основного капитала. Следует подчеркнуть, что потребление основного капитала не включает ухудшение непроизведенных материальных активов (земли, минеральных, лесных, водных ресурсов). Что касается объектов, построенных для улучшения земли (мелиоративные, дренажные, оросительные системы, волнорезы), а также коммуникаций, то по ним рекомендуется определять потребление основного капитала. При этом необходимо учитывать не только физический, но и моральный их износ. К тому же в условиях современного научно-технического прогресса моральный износ имеет более важное значение, чем физический.

К обычным повреждениям основного капитала в результате несчастных случаев относятся потери из-за аварий, пожаров, штормов и т.д. Вероятность таких потерь учитывается при расчете среднего срока службы основного капитала.Недоамортизированная стоимость основного капитала, выбывшего досрочно по указанным причинам, отражается в составе потребления основного капитала.

В некоторых странах для оценки основного капитала и построения его динамических рядов используют методы косвенных расчетов. Наиболее распространенным является методнепрерывной инвентаризации. При этом основной капитал трактуется как сумма накопленных капиталовложений всех предыдущих лет за вычетом стоимости выбывшего капитала.

Практическое применение этого метода бывает затруднено из-за следующих причин:

§ даже в наиболее развитых странах отсутствуют данные о капиталовложениях и выбытии основного капитала в период до второй мировой войны. В то же время удельный вес этого капитала был довольно высоким;

§ невозможно использовать данные о ежегодных амортизационных отчислениях, так как они не отражают реального износа капитала. Выше было сказано, что чаще используются различные методы ускоренной амортизации, которые искажают реальный процесс износа и выбытия основного капитала;

§ отсутствие точной индексации цен на элементы основного капитала и др.

Несмотря на эти недостатки, метод непрерывной инвентаризации широко применяется для построения динамических рядов капиталовложений и основного капитала. Расчет данных для этих рядов в текущих ценах по полной стоимости осуществляется по следующей формуле: (29.10)

V t+1 = V t + J t – S t ,

где V 1 и V t+1 - полная стоимость основного капитала на начало t- го и (t + 1)-го годов;

J t - инвестиции в основной капитал в t -йгод;

S t - выбытие основного капитала в t -й год.

Для определения чистой стоимости основного капитала используют следующую формулу: (29.11)

R t+1 = R t + J t - A t ,

где R t и R t+1 - чистая (за вычетом износа) стоимость основного капитала на начало t- го и (t + 1)-го годов;

А t - амортизационный фонд t- го года.

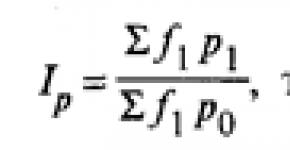

Все показатели пересчитываются в сопоставимые цены путем деления этих показателей в текущих ценах на соответствующий индекс капиталовложений (I p ), представляющий собой практически индекс цен на основные фонды: (29.12)

![]()

где J t - фактические инвестиции данного года;

J t p0 - инвестиции данного года в ценах базисного года;

Σf 1 р 1 - основные фонды текущего периода в действующих ценах;

Σf 1 р 0 - основные фонды текущего периода в сопоставимых ценах базисного периода.

Достоверность практических результатов построения динамических рядов в значительной мере зависит от выбранной гипотезы среднего срока службы различных элементов основного капитала. Точное определение срока службы невозможно из-за отсутствия необходимых данных, поэтому срок службы устанавливается приблизительно на основании выборочных обследований или по технической документации на различные элементы основного капитала. При этом допускается, что срок службы данного вида основного капитала остается неизменным в течение всего исследуемого периода, что снижает степень достоверности полученных результатов.

Контрольные вопросы

1. Раскройте понятие и состав основных фондов, назовите их основные признаки и приведите их натурально-вещественную классификацию.

2. Перечислите основные показатели простого и расширенного воспроизводства основных фондов, основные группировки этих показателей,раскройте их значение в экономическом анализе.

3. Каковы виды оценки основных фондов?

4. Какие показатели характеризуют потребление основного капитала и какова методика их расчета?

5. Каково назначение и содержание балансов основных фондов по полной и остаточной стоимости?

6. Каково назначение и содержание баланса капитальных вложений и какими показателями он связан с балансом основных фондов?

7. В чем суть индексного метода расчета динамики основных фондов и их переоценки в сопоставимые цены?

Похожая информация.

Изменение стоимости активов хозяйствующих субъектов, учет которых является одной из задач современного бухгалтерского учета, обусловлено инфляционными процессами и другими атрибутами рыночной экономики. Методы проведения оценки имущества, исследование теоретических и прикладных проблем, связанных с оценкой бизнеса в целом, занимают в настоящее время одно из центральных мест не только в бухгалтерском учете, но и в оценочной деятельности. Однако в отличие от оценки бизнеса данные проблемы в бухгалтерском учете необходимо рассматривать в комплексе с проблемами отражения операций по переоценке на счетах бухгалтерского учета и в бухгалтерской отчетности.Основной целью переоценки основных средств в учете является определение их восстановительной стоимости, обусловленной необходимостью формирования источника воспроизводства основных средств, исходя из потребностей и уровня цен на подобные объекты применительно к условиям рынка на данный момент времени, достоверностью определения показателей себестоимости, прибыли и коэффициентов, характеризующих эффективность использования основных средств.

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н) коммерческая организация может не чаще 1 раза в год (на начало отчетного года) производить переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При изменении первоначальной стоимости основных средств в результате их дооценки увеличиваются суммы накопленной амортизации и амортизационных отчислений в последующих отчетных периодах. При принятии решения о переоценке основных средств организации следует учитывать, что в последующем они должны переоцениваться регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Результаты переоценки учитываются при формировании показателей бухгалтерского баланса на начало отчетного года.

В российской практике до 2002 г. текущая (восстановительная) стоимость (с учетом переоценки) основных средств для целей бухгалтерского учета и налогообложения принималась одинаковой.

С введением гл. 25 "налог на прибыль организаций" НК РФ установлены разные правила включения сумм переоценки в стоимость основных средств для целей налогообложения в зависимости от даты проведения переоценки (ст. 257 "Порядок определения стоимости амортизируемого имущества"):

1) сумма переоценки основных средств, осуществленной по решению налогоплательщика по состоянию на 01.01.2002 и отраженной в бухгалтерском учете налогоплательщиком после 01.01.2002, принимается в целях налогообложения в размере, не превышающем 30% от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете по состоянию на 01.01.2001. При этом величина переоценки по состоянию на 01.01.2002, отраженной налогоплательщиком в 2002 г., не признается его доходом (расходом) для целей налогообложения. В аналогичном порядке принимается соответствующая переоценка сумм амортизации;

2) суммы переоценок объектов основных средств, проведенных в последующих отчетных (налоговых) периодах, не признаются доходом (расходом), учитываемым для целей налогообложения, и не принимаются при определении восстановительной стоимости амортизируемого имущества и начислении амортизации.

Весомой причиной отказа многих экономических субъектов от проведения переоценки является то обстоятельство, что результаты переоценки не учитываются в целях налогообложения прибыли. При отражении результатов переоценки возникают разницы в бухгалтерском и налоговом учете, методика учета которых является довольно сложным и трудоемким процессом, требующим значительных затрат рабочего времени бухгалтеров, а также определенного уровня профессиональных знаний. Возникающие разницы отражаются в бухгалтерском учете в соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н).

В случае превышения фактических расходов по данным бухгалтерского учета над расходами, признанными в налоговом учете, по которым предусмотрены ограничения, возникают постоянные разницы и постоянное налоговое обязательство.

Сумма постоянного налогового обязательства определяется как произведение постоянной разницы и ставки налога на прибыль (24%). В бухгалтерском учете постоянное налоговое обязательство отражается следующими записями:

Дебет 99 "Прибыли и убытки", субсчет "Постоянное налоговое обязательство"

Кредит 68 "Расчеты с бюджетом по налогам и сборам".

Опыт последних лет показал, что переоценка может быть весьма эффективным инструментом решения целого ряда вопросов, а именно:

Учета интересов акционеров (участников) хозяйственных обществ и самих обществ как субъектов экономических отношений;

Формирования увеличенных уставных капиталов;

Учета интересов хозяйствующих субъектов в условиях государственного регулирования отдельных видов цен и тарифов.

Интересы предприятий (как хозяйствующих субъектов) и интересы акционеров (участников), в основном, не совпадают. Акционеры (участники) заинтересованы в максимально возможной величине дивидендов, тогда как предприятие заинтересовано в максимальной величине оборотных средств и средств, направляемых на модернизацию производства и на оплату труда, причем общие экономические показатели деятельности предприятий определяются по данным бухгалтерского учета.

В условиях, когда налоговый и бухгалтерский учет амортизации ОС (в силу положений ст. 257 НК РФ) не совпадают, акционеры могут получить относительно больший размер дивидендов при сближении налоговой и бухгалтерской стоимости основных средств, но сами предприятия могут оказаться финансово "обескровленными". Именно за счет переоценки удается найти сбалансированное решение, удовлетворяющее интересы акционеров (участников) и предприятий как хозяйствующих субъектов.

Переоценка основных средств в российском учете производится с учетом начисленной на дату переоценки амортизации, т.е. переоцениваются как суммы, учтенные на счете 01 "Основные средства", так и суммы, учтенные на счете 02 "Амортизация основных средств". В результате переоценки фактически переоценивается остаточная стоимость основных средств, которая может быть дооценена (увеличена) или уценена (уменьшена) по сравнению с оценкой на дату переоценки.

Результаты переоценки основных средств по российским правилам отражаются в бухгалтерском учете и отчетности в зависимости от того, проводилась ли ранее переоценка объекта основного средства или эта переоценка производится впервые.

Так, если проводится первая переоценка, в результате которой производится дооценка объекта основного средства или увеличение его стоимости, то сумма дооценки отражается по дебету счета 01 "Основные средства" кредиту счета 83 "Добавочный капитал". Доначисление сумм амортизации по объекту переоценки оформляется бухгалтерской записью: дебет счета 83 "Добавочный капитал" кредит счета 02 "Амортизация основных средств". В результате прирост стоимости основных средств от переоценки отражается как сальдо одноименного субсчета, открываемого при этом к счету 83 "Добавочный капитал". Если результатом первой переоценки является уценка объектов основных средств, то сумма уценки показывается по корреспонденции: дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" кредит счета 01 "Основные средства" с одновременной корректировкой сумм начисленной амортизации по кредиту этого счета и по дебету счета 02 "Амортизация основных средств".

Отражение результатов последующих переоценок зависит от того, как была отражена ранее произведенная переоценка. Например, если в результате второй переоценки стоимость объектов основных средств увеличивается, как и при первой переоценке, то эти операции отражаются на увеличении добавочного капитала с одновременным оформлением записей по доначислению сумм амортизации по переоцененным объектам основных средств. Если в результате второй переоценки произведена уценка, то оформляются следующие проводки:

1) Д-т сч. 83 "Добавочный капитал" К-т сч. 01"Основные средства" - на сумму уценки в пределах предыдущей дооценки основных средств;

2) Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)" К-т сч. 01 "Основные средства" - на сумму превышения последующей уценки над предыдущей уценкой.

В случае если в результате второй переоценки вновь производится уценка основных средств, то ее результаты также списываются, как и в первом случае, в дебет счета 84 в корреспонденции со счетом 01 - на сумму уценки с одновременной корректировкой суммы амортизации по кредиту указанного счета и дебету счета 02. Если в результате второй переоценки происходит увеличение стоимости объекта переоценки, то вначале производится списание сумм, отраженных ранее на счете 84, затем на счете 83 показывается превышение последующей дооценки над суммой предыдущей уценкой как увеличение добавочного капитала.

Порядок отражения в учете последующих переоценок (третьей, четвертой и т.д.) производится таким же образом в зависимости от отражения на счетах бухгалтерского учета сумм ранее произведенных переоценок.

Таким образом, в российском учете возможны два варианта отражения на счетах бухгалтерского учета результатов переоценки основных средств: на счете добавочного капитала и на счете нераспределенной прибыли (непокрытого убытка).

Анализ приведенных бухгалтерских проводок по оформлению результатов переоценки позволяет сделать вывод о том, что на счете 83 "Добавочный капитал" эти результаты отражаются в следующих случаях:

1) при дооценке основных средств по результатам первой переоценки;

2) при дооценке основных средств по результатам последующей переоценки, но при условии, что предыдущая уценка объектов основных средств не отражалась на счете 84 "Нераспределенная прибыль (непокрытый убыток)";

3) при уценке основных средств, но при условии, что в предыдущем отчетном периоде был сформирован добавочный капитал за счет дооценки основных средств.

Результаты переоценки отражаются на счете 84 "Нераспределенная прибыль (непокрытый убыток)":

1) если основные средства уценены при проведенной первой переоценке объектов основных средств;

2) если основные средства уценены, но по результатам предыдущих переоценок не сформирован добавочный капитал за счет дооценки объектов основных средств;

3) если основные средства дооценены, но по результатам предыдущих переоценок была произведена уценка объектов основных средств, которая отражена на счете 84 "Нераспределенная прибыль (непокрытый убыток)".

Налоговые последствия переоценки

Напрямую переоценка влияет только на налог на имущество. Напомним, что Налоговый кодекс для этого налога признает показатели бухгалтерского учета. Согласно ст. 374 Налогового кодекса для российских организаций объектом налогообложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов ОС в соответствии с установленным порядком ведения бухгалтерского учета. Под порядком ведения понимается ПБУ 6/01.

Пунктом 15 ПБУ 6/01 установлено, что коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Отдельно следует отметить, что результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно, не включаются в данные бухгалтерской отчетности предыдущего расчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

В Налоговом кодексе п. 4 ст. 376 установлено, что среднегодовая (средняя) стоимость имущества, признаваемая объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Данная норма Налогового кодекса породила ряд коллизий:

1) если предприятие произвело переоценку основных средств, то результаты переоценки "не видны" в годовой отчетности, т.е. бухгалтерская отчетность (за налоговый период) как единственный источник сведений для контроля начисления налога на имущество не может содержать результатов переоценки;

2) если же следовать нормам уже упомянутой ст. 376 в ее взаимосвязи с положениями п. 1 ст. 374 и п. 1 ст. 375 Налогового кодекса, то при определении среднегодовой стоимости имущества за налоговый период остаточная стоимость имущества на 1-е число следующего за налоговым периодом месяца должна учитываться в том значении, в котором она сформирована в соответствии с установленным порядком ведения бухгалтерского учета на соответствующую дату (т.е. на 1 января календарного года, следующего за налоговым периодом).

Таким образом, прямое прочтение норм гл. 30 Налогового кодекса обязывает предприятие для целей исчисления налоговой базы за истекший налоговый период применять показатели, которые войдут в учет только в следующем периоде. Именно так трактует ситуацию Минфин России в своем Письме от 22.03.2006 N 03-06-01-04/69.

Однако, на наш взгляд, это положение более чем спорно. Как мы уже указали, переоценки производились и раньше. Правительством был принят порядок расчета налоговой базы по налогу на имущество предприятий, согласно которому результаты переоценки основных фондов по состоянию на 1 января налогового периода по данному налогу не учитывались при исчислении налога на имущество предприятий за предыдущий налоговый период. Интересно, что Минфин в уже упомянутом Письме от 22.03.2006 N 03-06-01-04/69 утверждает, что правила учета переоценки, регулировавшиеся, в частности, Постановлениями Правительства РФ от 25.11.1995 N 1148 "О переоценке основных фондов" (п. 7), от 07.12.1996 N 1442 "О переоценке основных фондов в 1997 году" (п. 5), применялись до признания утратившим силу Закона "О налоге на имущество предприятий". Однако это утверждение ничем не подкреплено. Все эти Постановления считаются действующими в полном объеме и сейчас.

Больше того, в иных разъяснениях, касающихся налогообложения имущества (основных средств, прошедших переоценку), Минфин придерживается прямо противоположной точки зрения (см., например, Письмо от 19.05.2004 N 04-05-06/57).

Отдельную позицию занимают кредитные организации. Напомним, что правила бухгалтерского учета для них устанавливает ЦБ РФ. В частности, Приложением N 10 к Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации от 05.12.2002 N 205-П предусмотрено, что результаты переоценки основных средств на 1 января отчетного года подлежат отражению в бухгалтерском учете оборотами за январь. При невозможности отражения в этот срок в силу определенных причин крайний срок для отражения переоценки - последний рабочий день марта отчетного года. При этом начисление амортизации с 1 января отчетного года должно производиться исходя из восстановительной стоимости объектов основных средств с учетом произведенной переоценки (п. 2.8.5).

Это означает, что банки, проведшие переоценку своих основных средств, в отличие от хозяйственных обществ, включают результаты переоценки в обороты следующего года и избавлены от необходимости уплачивать налог на имущество за истекший налоговый период с учетом переоценки.

Все это вместе взятое показывает, что формулировки гл. 30 Налогового кодекса содержат элементы неопределенности. И сам Минфин в упомянутом выше Письме от 22.03.2006 N 03-06-01-04/69 с этим, по сути, соглашается. Специалисты отмечают, учитывая, что налоговым периодом по налогу на имущество организаций является календарный год, а в соответствии с установленным порядком ведения бухгалтерского учета результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов ОС подлежат отражению в бухучете обособленно и не включаются в данные бухгалтерской отчетности предыдущего расчетного года, но принимаются при формировании данных бухгалтерского баланса на начало отчетного года, вопрос об уточнении порядка определения среднегодовой стоимости имущества заслуживает внимания и требует законодательного урегулирования.

Стоит отметить, что пунктом 46 ст. 1 Федерального закона N 216-ФЗ в п. 4 ст. 376 части второй Налогового кодекса Российской Федерации (далее - Кодекс) внесены изменения, согласно которым среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Предусмотренный п. 4 ст. 376 Кодекса новый порядок исчисления среднегодовой стоимости имущества установлен для определения налоговой базы за налоговый период.

Положения п. 46 ст. 1 Федерального закона N 216-ФЗ, опубликованного в "Российской газете" 01.08.2007, вступают в силу с 1 января 2008 г. и, следовательно, распространяются на следующий за 2007 г. налоговый период, т.е. на 2008 г. и последующие налоговые периоды.

В заключение сделаем несколько выводов:

1. Действующее законодательство содержит неопределенность, касающуюся результатов учета переоценки основных средств для целей исчисления налога на имущество. С 01.01.08г. данная неопределенность в законодательстве устранена.

2. Налогоплательщики (хозяйствующие субъекты, кредитные организации и бюджетные организации) фактически поставлены в неравные условия по налогообложению налогом на имущество по результатам переоценки.

3. В результате переоценки образуются разницы между показателями бухгалтерского и налогового учета. Возникающие разницы отражаются в бухгалтерском учете в соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н). Эти разницы должны быть учтены как постоянные с формированием ПНО или ПНА.

Вы бухгалтер, но директор вас не ценит? Считает, что вы только тратите его деньги и переплачиваете налоги?

Станьте ценным спецом в глазах руководства. Научитесь работать с дебиторкой.

У Центра обучения «Клерка» новый .

Обучение полностью дистанционно, выдаем сертификат.

Основные материальные и нематериальные активы постоянно изменяют свою остаточную стоимость. Большинство постепенно теряет ее, перенося на производимую с их помощью продукцию - амортизируясь. Но бывают и ситуации, когда в результате модернизации или улучшения тот или иной актив увеличивается в стоимости. Кроме того, предприятие обновляет свои материальные активы, приобретая новые взамен изношенных, расширяет их базу. Так или иначе, стоимость основных активов предприятия - это параметр, постоянно находящийся в динамике, а значит, требующий регулярного аналитического и бухгалтерского учета.

Важно, чтобы этот параметр находился в реальном соответствии с рыночными характеристиками стоимости, чтобы отражать в бухгалтерских документах истинную остаточную стоимость, а не просто выраженную в тех или иных цифрах.

В статье мы осветим суть процедуры переоценки основных имущественных активов организации, как она происходит в соответствии с последними законодательными нововведениями, а также покажем, как это делается на конкретном примере.

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации - это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб. Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму. Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Обязательно ли переоценивать фонды

Согласно п. 15 ПБУ 6/01 «Учет основных средств», утвержденных приказом Министерства финансов России от 30 марта 2001 г. № 26н, предприятие имеет право, но не обязано производить переоценку своего имущества. Обязательность этой процедуры в Российской Федерации упразднена в 1997 году.

Законодательный порядок переоценки имущественных фондов излагается в Налоговом Кодексе РФ в ст. 256 «Амортизируемое имущество», а также в ст. 257 «Порядок определения первоначальной стоимости амортизируемого имущества». По регламенту нужно соблюдать следующие условия:

- единожды проведя переоценку, фирма должна делать эту процедуру регулярно, но не чаще 1 раза в год (это становится обязанностью);

- результат проведенной переоценки в документах нужно отражать на конец отчетного периода (до 2011 года было - на начало);

- объекты переоценки должны находиться в собственности организации;

- порядок переоценки должен утверждаться в учетной политике организации;

- начало процесса переоценки инициируется приказом по предприятию и составлением ведомости переоцениваемых объектов;

- коммерческие предприятия оставляют вопрос о самостоятельности проведения переоценки или привлечения для этого сторонних организаций на собственное усмотрение.

Цели и задачи

В практике учета переоценку основных фондов предприятия производят для того, чтобы:

- определить адекватную рыночную стоимость данного основного актива;

- для привлечения инвестиционных партнеров (например, для залоговой стоимости при кредитовании);

- при перспективах увеличения уставного капитала;

- при планах на реструктуризацию;

- для уточнения себестоимости и цены производимой продукции (в рамках финансового анализа);

- для избегания падения рыночной стоимости активов ниже уставного фонда (это грозит ликвидацией фирмы);

- если нужно предоставить финансовую отчетность по международным стандартам;

- при страховке имущества (уточняется страховая база);

- возможность сократить налог на имущество (для компаний с низкой прибылью), поскольку уменьшится стоимость ОС по балансу;

- уменьшение базы налога на прибыль (для рентабельных организаций) в результате роста амортизационных отчислений, если стоимость ОС после переоценки повысится.

Какое именно имущество можно переоценивать

Переоценка основных средств может производиться в отношении:

- рабочего оборудования;

- недвижимости - зданий и сооружений, в том числе и незавершенных;

- приборов, станков, инструментов;

- вычислительной техники;

- транспортных средств;

- различного инвентаря;

- оборудования, которое только подготовлено для установки;

- любых основных фондов, которые на данный момент не действуют, но не списаны с баланса (на консервации, в резерве, подготавливаются к списанию и пр.).

Существенность переоценки ОС

Требование существенности изложено в п. 44 «Методических указаний об учете основных средств», утвержденных приказом Минфина России от 13 октября 2010 г. № 91н. Оно гласит, что стоимость переоцененных основных средств, отраженная на балансе, должна существенно отличаться от первоначальной, иначе нет и смысла в проведении переоценки. Барьер существенности условно установлен в 5% (согласно приказу Минфина России от 22 июля 2003 г. № 67н), каждая организация вправе самостоятельно установить его в учетной политике, закрепив в локальных актах.

НАПРИМЕР. ООО «Бригантина» приняло решение о переоценке основных активов. По балансу на конец предыдущего отчетного года стоимость основных средств составляла 2 000 000 руб. (допустим, что группа ОС однородная). После переоценки текущая (восстановительная) стоимость активов составила 2 200 000 руб. Разница составляет 2 200 000 -- 2 000 000 = 200 000 руб., что составляет 10%, признаваемых существенной разницей, поэтому данные изменения следует отразить в балансе.

Если бы восстановительная стоимость составила 2 020 000 руб., то полученная разница не была бы признана существенной и решение о переоценке бы не принималось.

Что необходимо для проведения переоценки

До того, как начать процедуру переоценки ОС, нужно провести ряд подготовительных мероприятий, таких как:

- Проверка наличия объектов основных активов, подлежащих переоценке. Этот этап завершается составлением ведомости с перечнем переоцениваемых объектов.

- Принятие решения о переоценке и оформление его документально. Издание приказа по организации для всех служб, которые будут принимать участие в этом процессе. В тексте приказа должны быть отражены такие особенности:

- объекты, подлежащие переоценке;

- методика проведения переоценки (метод, способ отражения на бухгалтерском балансе);

- лица, несущие ответственность за проведение и оформление переоценки.

- Сбор и взятие на вооружение необходимой сопутствующей информации:

- сведений об уровне рыночных цен на аналогичные объекты ОС (по статистическим данным, информации от торговых инспекций и др.);

- данные о рыночной стоимости из СМИ и специальных литературных источников;

- сведения о стоимости продукции партнеров и конкурентов;

- экспертные заключения.

Способы проведения переоценки

Закон определяет два возможных метода для изменения балансовой стоимости ОС:

- индексация - стоимость ОС корректируется на основании специальных статистических индексов-дефляторов;

- прямой перерасчет относительно реальных рыночных цен - используется чаще, поскольку в настоящее время Росстат не публикует на регулярной основе статистические индексы, необходимые для применения первого метода.

ОБРАТИТЕ ВНИМАНИЕ! Если то или иное основное средство уже подвергалось переоценке, то в дальнейшем для этой процедуры нужен перерасчет по его восстановительной стоимости с учетом начисленной суммы амортизации за время использования этого имущества.

Результаты переоценки

Итогом проведения переоценки активов может быть увеличение или уменьшение стоимости, по сравнению с рыночной. Таким образом, на бухгалтерском балансе может быть проведена одна из двух предусмотренных законом процедур: дооценка или уценка, после чего восстановительная стоимость на балансе будет принята за первоначальную.

Дооценка ОС

Если восстановительная стоимость оказалась больше остаточной, то данное основное средство необходимо дооценить.

Сумма, на которую была увеличена стоимость актива или группы активов, зачисляется в добавочный капитал компании. В предыдущие годы суммы амортизационных отчислений, составившие уценку и проходящие по балансу в числе «прочих расходов», должны были быть равными начисленной дооценке и вноситься в «прочие доходы».

Балансовые проводки:

- дебет 01, кредит 83/91.1 - увеличена сумма первоначальной стоимости основного средства;

- дебет 83/91.1, кредит 02 - увеличена сумма амортизационных отчислений на данное основное средство.

Уценка ОС

Производится, если по результатам индексации или перерасчета восстановительная стоимость получилась меньше, нежели остаточная.

Данная сумма относится на «прочие расходы»: она уменьшает добавочный капитал организации, который был образован за счет дооценки данного основного средства в другие периоды. Та сумма, на которую получилось превышение, и составляет уценку. Ее относят на «прочие расходы».

Проводки по балансу:

- дебет 83/91.1, кредит 01 - уменьшена первоначальная стоимость основного средства;

- дебет 02, кредит 83/91.1 - уменьшена начисленная амортизация ОС.

ВНИМАНИЕ! Если в результате переоценки объект основного средства совсем утрачивает стоимость и подлежит списанию, оформляется его выбытие, отражающееся в составе «прочих расходов». При этом сумма его дооценки должна быть перенесена в нераспределенную прибыль организации.

Влияние на налоговый учет

С точки зрения налогообложения, ни дооценка, ни уценка основных средств не влияют на размер дохода или расхода организации, поскольку реально средства не тратились и не приобретались. Поэтому налог на прибыль от результатов переоценки не изменится. Это отражено в НК РФ и в письмах Минфина России от 8 июля 2011 г. № 03-03-06/1/412, от 8 сентября 2011 г. № 03-03-06/1/544.

ВНИМАНИЕ! Налоговый Кодекс предусматривает изменение стоимости основных средств только в четко определенных законом случаях, таких как реконструкция, модернизация, ликвидация и др. (ч.2 ст. 257 НК РФ). Переоценка в этот перечень не входит.

Однако переоценка повлияет на налоговую базу, исчисляемую для уплаты налога на имущество.

Поэтому в бухгалтерском и налоговом учете будет по-разному отражена сумма амортизации на данное основное средство или однородную группу. Такая постоянная разница вызывает появление постоянного налогового актива (п. 7 ПБУ 18/02).

Коэффициент переоценки

Данный показатель представляет собой отношение реальной (восстановительной) стоимости ОС к первоначальной.

Иногда коэффициентом переоценки называют индекс-дефлятор, разработанный Росстатом для проведения переоценки методом индексации. В рамках этого метода первоначальную стоимость основных активов нужно было умножить на установленный Росстатом коэффициент для данной группы, действующий на нужный период. Эти коэффициенты регулярно публиковались Росстатом специально для нужд переоценки. Росстат разрабатывал их на основе цен фирм-производителей, а для объектов недвижимости - на основе цен на строительно-монтажные работы по различным регионам.

Сегодня метод индексации официально не отменен, однако фактически он утратил силу, поскольку Росстат перестал публиковать регулярную динамику статистических индексов-дефляторов. Предприятию не возбраняется применять индексацию при переоценке, но при этом оно должно установить индекс либо самостоятельно, либо обратившись в Росстат на платной основе. Поэтому на практике при современной переоценке ОС практически повсеместно применяется метод прямого перерасчета.

ВАЖНАЯ ИНФОРМАЦИЯ! Поскольку с точки зрения закона существует выбор между методом индексации и прямого перерасчета при переоценке ОС, то он должен быть отражен в учетной политике конкретной организации.

ОФ учитываются в натуральной и денежной форме по классификационным группам.

Учет в натуральной форме позволяет: определить изменение технического состава ОФ, оценить производственную мощность, составлять баланс оборудования и планировать воспроизводство фондов.

Характеристика ОФ в натуральных показателях отражается в технических паспортах, где указывается: дата ввода в действие элементов ОФ, их технико-экономические показатели, сведения о мероприятиях по ремонту и модернизации. Натуральная форма оценки определяется в значительной мере особенностями технологического процесса и составом основных фондов каждой отрасли промышленности. В натуральных показателях, как правило, учитывается оборудование только наиболее важных видов. Например, в добыче нефти и газа это эксплуатационный фонд скважин, парк буровых установок; в нефтеперерабатывающей и нефтехимической промышленности – технологические установки и их оборудование и аппаратура, т.е. оборудование тех видов, которое предназначено непосредственно для выпуска целевой продукции и определяет производственную мощность предприятия.

Поэтому натуральные показатели имеют очень ограниченную сферу применения, так как в них можно оценивать основные фонды одного вида.

Когда же возникает необходимость оценить всю совокупность основных фондов, имеющихся в распоряжении одного предприятия или промышленности в целом, чтобы проследить за их динамикой, пользуются стоимостными показателями. Однако поскольку основные фонды постепенно изнашиваются, и их стоимость постепенно переносится на изготовляемую продукцию, они не могут иметь постоянную стоимостную оценку или одну ее форму.

Оценка основных фондов – это денежное выражение их стоимости.

Денежная (стоимостная) оценка ОФ необходима для определения: общей их стоимости; динамики (изменения стоимости во времени); начисления амортизации, налога на имущество; учета и планирования воспроизводства ОФ, калькуляции себестоимости; расчета эффективности инвестиций в ОФ и т.д. Главный недостаток денежной оценки – обезличенность учета.

В денежной форме ОФ оцениваются по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость – показывает стоимость ОФ на дату их зачисления на баланс предприятия, включает затраты на приобретение, сооружение и изготовление, доставку и строительно-монтажные работы, а также иные расходы, необходимые для доведения основных средств до состояния готовности к эксплуатации.

Первоначальная стоимость(Сп) - это стоимость основных фондов на момент сдачи их в эксплуатацию:

Сп = Цо + Зт + Зм где Ц 0 - стоимость (цена) оборудования (или постройки);

З х - транспортные расходы по доставке оборудования (включая тариф на перевозки и стоимость погрузочно-разгрузочных работ);

З м - стоимость строительно-монтажных работ на месте эксплуатации.

Первоначальная стоимость остается неизменной пока оборудование функционирует. Эта стоимость должна быть полностью возмещена за время участия основных фондов в производственном процессе за счет амортизационных отчислений.

В случае достройки, дооборудования, реконструкции и модернизации объектов за счет капитальных вложений или их частичной ликвидации, затраты на проведение этих мероприятий добавляются к первоначальной стоимости основных средств, а при частичной ликвидации их первоначальная стоимость уменьшается на стоимость ликвидируемых частей. Однако характерные для современного производства высокие темпы обновления производственно-технологической базы обусловливают быстрое изменение условий и соответственно затрат на воспроизводство основных средств. Существенное влияние на стоимость воспроизводства основных средств оказывают инфляционные процессы. В этих условиях оценка по первоначальной стоимости не дает объективного представления об объеме основных средств организации. Одни и те же средства, приобретенные даже с небольшим интервалом времени, могут иметь разные цены.

Учесть и устранить влияние этих негативных факторов позволяет применение оценки по восстановительной стоимости. Восстановительная стоимость определяется путем переоценки основных фондов. Онапоказывает, какая сумма денежных средств необходима для приобретения такого же или однотипного объекта основных фондов на момент переоценки.

Восстановительную стоимость определяют исходя из реально сложившихся к моменту проведения переоценки условий воспроизводства основных средств, договорных цен и сметных расценок на проведение строительно-монтажных работ, оптовых цен на строительные материалы, топливо, энергию, машины, оборудование, инвентарь и т.п., транспортных тарифов и т.д.

Восстановительная стоимость основных фондов - это стоимость их воспроизводства в современных условиях. В ходе совершенствования производства, как правило, сокращаются материальные, трудовые и денежные затраты на создание основных фондов, и стоимость их меняется. Т.е. оценка по восстановительной стоимости отражает сумму денежных средств, которую необходимо было бы затратить для приобретения имеющихся в данный момент средств в их первоначальном виде по действующим в этот момент ценам.

Если нужно оценить, во что обойдется то или иное оборудование в современных условиях, то независимо от того, когда оно было приобретено и сколько стоило, его следует оценить по ценам, действующим в настоящее время. Необходимость в такой оценке возникает тогда, когда на предприятиях накапливаются одновременно основные фонды, приобретенные в различное время, особенно если срок службы их исчисляется многими годами. В зависимости от времени приобретения разница в первоначальной стоимости может быть довольно большой. Это вносит затруднение в учет и начисление амортизации, так как на один и тот же вид оборудования в зависимости от сроков его приобретения установлены разные размеры амортизационных отчислений. В таких случаях проводят переоценку стоимости основных фондов по восстановительной стоимости.

Полная переоценка основных средств, называвшаяся генеральной инвентаризацией и переоценкой основных фондов, проводилась в СССР по состоянию на 1 октября 1925 г., на 1 января 1972 г. (по хозрасчетным предприятиям и организациям) и на 1 января 1973 г. (по бюджетным организациям). Проводилась также частичная переоценка основных средств в отдельных отраслях народного хозяйства и районах страны. Такие большие интервалы в переоценке были возможны при стабильных ценах на материально-технические ресурсы. Начиная с 1992 г. в связи с высоким уровнем инфляции переоценка проводилась по специальным постановлениям Правительства РФ регулярно по состоянию на 1 июля 1992 г., 1 января 1994 г., 1 января 1995 г., 1 января 1996 г., 1 января 1997 г. Они были обязательными для всех организаций на территории РФ.

В 1998 г. в систему переоценки были внесены существенные коррективы. Предприятиям было дано право принимать решение о переоценке основных средств самостоятельно. При необходимости (если, например, в отчетном периоде резко изменились рыночные цены) предприятие получило право привести стоимость своих основных средств в соответствие с новым уровнем цен, сделав их переоценку по состоянию на 1 января года, следующего за отчетным. Производить переоценку стоимости основных средств разрешено не чаще одного раза в год. Результаты переоценки отражаются на величине добавочного капитала фирмы или фонда средств социальной сферы.

Переоценка объектов основных средств по восстановительной стоимости может осуществляться методом индексации (косвенным методом) и методом прямого пересчета по документально подтвержденным рыночным ценам, с отнесением возникающих разниц на добавочный капитал.

Переоценка ОФ путем прямого пересчета выполняется специализированными организациями, имеющими соответствующую лицензию. Возможными источниками информации для прямого пересчета стоимости ОФ могут быть: данные о ценах на аналоги, подтвержденные изготовителем, имеющиеся в органах государственной статистики, в торговых инспекциях, опубликованные в специальной литературе или в средствах массовой информации; экспертные заключения о стоимости объектов, составленные независимыми экспертами.

Представления о реальной стоимости ОФ дает остаточная стоимость, т.е. первоначальная стоимость (а после переоценки – восстановительная стоимость) за вычетом суммы начисленной амортизации. Остаточная стоимость отражает стоимость основных средств, еще не перенесенную на себестоимость продукции.

Остаточная стоимость(Со) - это разница между первоначальной стоимостью и амортизационными отчислениями (первоначальная стоимость за вычетом износа):

С о = С п + З км - (С п *N a *Т р)/100

где З км - затраты на капитальный ремонт и модернизацию основных фондов, руб.;

N a - норма амортизации, %;

Т р - срок эксплуатации основных фондов, годы.

Стоимость потребленной части основных фондов оценивается амортизационными отчислениями. Остаточная стоимость показывает, какая часть основных фондов еще осталась недопогашенной, какой частью первоначальных затрат еще обладают основные фонды в данный момент, т.е. какая стоимость еще должна быть перенесена на готовую продукцию. По этой оценке можно судить о степени изношенности оборудования на предприятии. Если она небольшая, то оборудование находится на грани выхода из производственного процесса, на грани полного износа и в ближайшее время должно быть заменено новым. Если оценка по балансовой стоимости по абсолютной величине близка к первоначальной, то это означает, что основные фонды новые и не потребуется их обновление в ближайшие годы. Сопоставляя эти две оценки, можно заблаговременно принимать меры к тому, чтобы своевременно обновить основные фонды. В ходе их использования остаточная стоимость меняется от первоначальной до нуля. К моменту окончания срока жизни оборудования остаточная стоимость будет равна нулю (если не считать стоимость материала, из которого оно изготовлено).

Ликвидационная стоимость – это остаточная стоимость ОФ за вычетом затрат, связанных с ликвидацией основных средств. При ликвидации самого предприятия ликвидационная стоимость может отражать рыночную стоимость основных фондов этого предприятия.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости.

Таким образом, все формы стоимостной оценки основных фондов используются в промышленности одновременно и служат для различных целей. В момент сдачи основных фондов в эксплуатацию абсолютная величина стоимости будет одинакова при всех формах оценки. С течением времени остаточная стоимость снижается. Восстановительная стоимость меняется в зависимости от технического прогресса и других факторов. Первоначальная же стоимость остается неизменной до полного износа и списания имущества. Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Основными фондами (основными средствами) называются активы организации, использовать которые можно долгое время. За этот период первоначальная стоимость изменится. Может наступить момент, когда необходимо выявить рыночную стоимость активов. Установление рыночной (восстановительной) стоимости ОС называется их переоценкой .

Организации не обязаны проводить переоценку. Однако если однажды процедура была проведена, то потом придется делать это регулярно. Рекомендуемая частота — 1 раз в год.

Переоценка может потребоваться в следующих ситуациях:

- для увеличения уставного капитала;

- для проведения анализа финансовой деятельности;

- при определении износа ОС;

- при продаже ОС;

- для привлечения инвестиций;

- для уменьшения налогооблагаемой базы;

- при реструктуризации;

- при переходе на МСФО.

При переоценке ОС объектами выступают:

- здания;

- сооружения;

- оборудование;

- машины;

- измерительные приборы;

- транспорт;

- информационно-вычислительная техника;

- инвентарь;

- инструмент;

- основные средства на консервации.

Большинство современных компаний желает знать истинное положение своей фирмы на рынке и настоящую стоимость своих активов. Поэтому переоценка достаточна популярна.

Процедура переоценки состоит из трех этапов :

- Определение стоимости ОС.

- Проведение переоценки средств в валюте компании.

- Индексация активов организации.

Для проведения переоценки используются следующие документы :

- ведомость основных средств;

- документы на право собственности;

- паспорта зданий, сооружений, оборудования и прочих ОС, при отсутствии паспорта предоставляется проектно-сметная документация.

Обычно при проведении переоценки организации пользуются услугами независимых экспертов. Сроки и стоимость их работ зависят от количества активов, качества используемой информации и срочности проведения процедуры.

Результаты переоценки

По результатам переоценки могут быть выявлены дооценка и уценка.

Дооценка имеет место, если первоначальная стоимость актива меньше его восстановительной стоимости.

Если ранее не было переоценки, в учете делают записи:

Если ранее проводилась уценка ОС:

Уценка — это превышение первоначальной стоимости объекта ОС над восстановительной стоимостью.

Если ранее не проводилась переоценка:

Если ранее проводилась дооценка ОС, то в учете делают записи:

Пример 1.

В конце 2013 года в ООО «Гранит» провели переоценку ОС. До переоценки первоначальная стоимость ОС была 750 000 рублей, а начисленная — 350 000 рублей.

- Восстановительная стоимость составила 550 000 рублей.

- Рассчитаем коэффициент переоценки:

550 000 / 750 000 = 0,73 - Находим сумму амортизации:

350 000×0,73 = 255 500 руб. - Тогда уценка ОС составит:

750 000 — 550 000 = 200 000 руб. - Уценка амортизации:

350 000 — 255 500 = 94 500 руб.

|

Корреспондирующие счета |

Сумма (руб.) |

|||

|

Отражена уценка ОС |

||||

|

Отражена уценка амортизации |

||||

Пример 2.

В 2011 году в ОАО «Дельта» провели переоценку ОС. Первоначальная их стоимость тогда составляла 600 000 рублей, текущая — 500 000 рублей, амортизация — 150 000 рублей.

- 500 000 / 600 000 = 0,83 — коэффициент переоценки

- 150 000×0,83 = 124 500 руб. — сумма амортизации

- 150 000 — 124 500 = 25 500 руб. — уценка амортизации

- 600 000 — 500 000 = 100 000 руб. — уценка ОС

- 100 000 — 25 500 = 74 500 руб. — общая величина уценки

В конце 2013 года снова была проведена переоценка. Текущая стоимость стала составлять 650 000 рублей. Амортизация за период — 60 000 рублей.

- Общая амортизация составила:

124 500 + 60 000 = 184 500 руб. - Коэффициент переоценки:

650 000 / 500 000 = 1,3 - Пересчитываем амортизацию:

184 500×1,3 = 239 850 руб. - Дооценка ОС:

650 000 — 500 000 = 150 000 руб. - Дооценка амортизации:

239 850 — 184 500 = 55 350 руб. - Общая дооценка:

150 000 — 55 350 = 94 650 руб.

В результате проведения переоценки составляется отчет

. Это официальный документ, объем которого может достигать 80 листов. В отчете указывают наименования заказчика и исполнителя, перечень основных средств, методы проведения переоценки, стоимость работ и их результаты.

В результате проведения переоценки составляется отчет

. Это официальный документ, объем которого может достигать 80 листов. В отчете указывают наименования заказчика и исполнителя, перечень основных средств, методы проведения переоценки, стоимость работ и их результаты.

Оформление и состав отчета должны отвечать требованиям Федерального стандарта оценки № 3. Документ обязательно должен быть пронумерован, прошит, а также подписан оценщиком, который проводил переоценку, и скреплен печатью, если процедуру проводило юридическое лицо.

К отчету прилагают копии всех использованных в процедуре документов (правоустанавливающие документы, паспорта, ведомости, экспертизы). Кроме того, должны быть реквизиты заказчика и документы, удостоверяющие его личность, документы компании, проводившей экспертизу (дипломы, сертификаты, полисы, свидетельства и прочее).

Срок действия определенной экспертами восстановительной стоимости — 6 месяцев со дня подписания отчета по переоценке.

В целом, переоценка основных средств — важный инструмент развития и ведения бизнеса. Процедуру переоценки организация может выполнить собственными силами, но тогда ее результаты не будут иметь юридической силы. При наличии официального отчета результаты переоценки можно использовать в полном объеме.